让不懂建站的用户快速建站,让会建站的提高建站效率!

法询金融货币网不错左证客户个性化定制分解收益名次的榜单,最近债市和股市大幅度波动,合座债市尤其信用债承受巨大压力,法询金交融握续善良统统这个词市集1.8万只分解居品每只居品收益净值波动和名次情况。

参议、试用可商量助手微信13671816814。

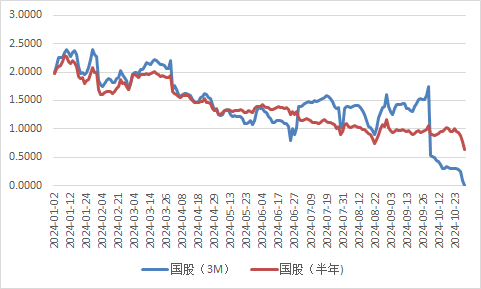

10月下旬以来,单子市集贴现利率贯穿走低,从市集报价来看,各家银行以致莫得商量价钱,只消有票径直就拿。

10月30日,单子市集“票荒”的状貌仍然莫得缓解。国股半年期银票转贴现利率降至0.63%,亦然年内初度跌破0.7%,国股3个月期银票转贴现利鲠径直降至0.01%,险些接近0利率!

天然,从历史上来看,每年四季度,终点是从10月份驱动,单子利率都会有一轮季节性下行,然则本年的10月份,单子贴现利率下行的幅度是疏远的。

同期,需要注重的是,刻下二级市集,AAA同行存单的利率仍然在1.95%操纵,这与单子利率的下行迥然相异。

单子手脚贯穿同行市集与贷款的桥梁之一,其利率变化源头于多方面,然则如果在月末出现大幅度下行,市集基本合计主如果信贷问题,这反映出刻下银行体系信贷投放压力巨大。

市集许多东谈主合计,新一轮全面降息之后,10月份金融数据在环比上应该比9月份更好。

毕竟2024年二季度以来,信贷数据一直比拟弱。此前央行败露的9月金融数据自满,当月东谈主民币贷款新增约1.6万亿元,较8月多增6900亿元,但同比少增了7200亿元。其中,除单子贴现同比多增2186亿元外,企业和住户部门均同比少增,也被合计冲量迹象彰着。

在房地产市集趋弱、金融数据“挤水分”的布景下,信贷数据握续欠安。9月底到10月份的这一轮全面降息,底本让市集合计可能会对信贷数据有所提振,然则目下看来,可能10月份的信贷数据仍然不好。这阐扬降息仍然需要时候传导,也许11月和12月经贷数据会有所回暖。

况兼,市集对于11月份的东谈主大会议商量的财政刺激计谋有较高期待,也许部分有信贷需求的主体,在恭候财政刺激落地以后,再进行投资有盘算,这种可能性亦然有的。

天然,由于国内信贷数据彰着的季节性,可能信贷数据回暖要比及2025年一季度,无论若何,10月份的信贷数据应该不会终点亮眼,市集应该镌汰预期。

不外市集也不必记念,10月份信贷数据应该是一个底部,如果将来财政刺激计谋出台,那么金融数据触底反弹可能亦然十分快的。况兼,如果房地产收储计谋同步出台,房地产市集的底部应该不远了。

单子与信贷投放

对于金融机构终点是交易银行来说,若何推动贷款增长照旧成为最进攻的课题之一。因为交易银行目下边临三大窘境:欠债端的入款总量握续增长然则成本相对刚性、财富端贷款投放贫困且贷款利率握续下行、老本满盈率条目导致信贷投放受限。

在多重压力之下,银行不得欠亨过更具天真性的单子财富对信贷进行融合。

然则咱们在条目信贷总量保握增长的同期,也要保证信贷投放的质料。要保证信贷尽可能的向实体经济投放,而并不是以单子等类金融财富的步地在金融体系内空转。

是以,需要厘清单子与信贷的真是相关,单子不错手脚一种信贷的发扬步地,然则需要对交易银行“通过单子来冲贷款范围”这种方式进行截至。

单子之是以在不同期期有不同的银行供需,是因为在一定进度上,单子兼具了信贷和债券的优点,本体上说,单子不错算入信贷范围,也不错像债券一样有相对固定的市集转让,因此单子成为银行融合信贷范围最进攻的器用之一。

从历史上看,单子的“冲信贷范围”的功能一直为市集地爱好。尽管市集一直在商量单子的去信贷化,然则到目下为止,单子仍然属于类信贷财富。

单子财富的信贷属性始于《贷款通则》,随后又有多少文献强化了单子的信贷属性,如中国东谈主民银行对于印发《交易汇票承兑、贴现与再贴现经管暂行看法》的奉告(银发[1997]216号)第二十二条贴现东谈主应将贴现、转贴现纳入其信贷总量,并在存贷比例内考察。

2018年,一滑两会和外管局聚会发布的《对于印发和的奉告》,将单子划入债务证券而非贷款,不仅为资管居品投资单子财富铺平谈路,也为单子是否还纳入信贷财富引来无尽遐思。随后在基金业协会备案系统,底层财富的非设施化栏中,承兑汇票脱离信贷财富被单独列示,进一步夯实了对于资管居品的单子非信贷化。但对于单子市集的实足主力——银行业金融机构来说,已贴现单子财富仍具有极强的信贷属性。

在银监会2003年启动的1104银行业金融机构监管信息系统中,也即是1104报表中,单子的贴现和转贴现等业务被计入财富欠债表中的贷款项下,也即是说,在银行穷乏信贷范围的时候,不错用单子财富冲抵。

单子财富手脚径直联通讯贷市集的有价证券,因其同行市集的高流动性,成为长期以来交易银行融合信贷范围的故意器用。

是以,金融市集终点是债券市集的主流分析不雅点一直是:单子利率是社融数据的率先盘算。

因为信贷数据是社融数据的主要构成部分,而单子财富又属于信贷财富。由于对实体经济的贷款范围在短期内难以腾挪,是以在银行需要融合信贷数据的技术,单子时时被银行用来对信贷数据“削峰填谷”。

一朝单子利率超旧例下行,那么投资者大量就会合计,交易银行信贷投放不力,为了冲抵信贷范围,就和会过转贴现单子的步地来完成信贷盘算。

是以单子利率大幅下行,市集大量就会被合计是社融数据低于预期。

反之亦然,一朝单子利率超旧例上行,那么市集天然就会合计银行信贷范围满盈,不需要单子来冲抵,当月的社融数据可能会超预期。

从历史数据来看,这一礼貌是相对靠谱的。

单子应该“去信贷化”?

跟着中国市集经济的高速发展,单子市集容量快速延伸,不仅知足了远大企业的支付需求、融资需求,更因其手脚独一径直领路信贷市集和同行市集的高流动性信贷财富,成为交易银行融合信贷盘算的利器。单子财富所具有的信贷属性,使得单子在往来层面具有了极高的改造性和活跃度,由此积贮的操气派险隐患也让单子市集资格了巨大阵痛,时于本日,单子的信贷属性仍然是市集争论的话题,也仍然深刻地影响着单子市集运行的逻辑。

按照业内主流不雅点,单子财富的信贷属性始于《贷款通则》,随后又有多少文献强化了单子的信贷属性,如中国东谈主民银行对于印发《交易汇票承兑、贴现与再贴现经管暂行看法》的奉告(银发[1997]216号)第二十二条贴现东谈主应将贴现、转贴现纳入其信贷总量,并在存贷比例内考察。

2018年,一滑两会和外管局聚会发布的《对于印发和的奉告》,将单子划入债务证券而非贷款,不仅为资管居品投资单子财富铺平谈路,也为单子是否还纳入信贷财富引来无尽遐思。随后在基金业协会备案系统,底层财富的非设施化栏中,承兑汇票脱离信贷财富被单独列示,进一步夯实了对于资管居品的单子非信贷化。但对于单子市集的实足主力——银行业金融机构来说,已贴现单子财富仍具有极强的信贷属性,交易银行的单子非信贷化迟迟未有论断。

单子手脚含信贷属性的有价证券,是独一径直领路信贷市集和同行市集的高流动性信贷财富,其信贷属性被市集争论多年。这里咱们不商量其是否应该被赋予信贷属性,而是善良于信贷属性对单子行径产生影响的阶梯。不错彰着嗅觉到,信贷属性是通过与信贷商量的宏不雅调控统计盘算及基于此的宏不雅调控对单子行径产生影响,因此,唯独从现存宏不雅调控统计盘算中将单子剥离,才气真是摈斥信贷属性对单子行径的影响,不措置这一问题,即使终显著单子的去信贷化,现存宏不雅调控仍将无间影响单子行径。

事实上,在这一所在,监管部门照旧有所行径。2021年4月,原银保监会下发《2021年进一步推动小微企业金融劳动高质料发展的奉告》中明确从2021年起,在普惠型小微企业贷款的“两增”监管考察口径中,剔除单子贴现和转贴现业务商量数据。2021年6月,中国东谈主民银行、银保监会发布《金融机构劳动乡村振兴考察评估看法》,在《金融机构劳动乡村振兴考察评估定量盘算体系阐扬》中涉农贷款占各项贷款比重方面规定,各项贷款不包含单子融资,且与涉农贷款保握一致。

天然监管遴荐上述措施的主要原因是发现存部分交易银行存在行使单子充范围,以便步地上达到监管考察条目的行径,而非为摈斥信贷属性对单子行径的影响,然则两者同归殊涂。

将单子从与信贷商量的宏不雅调控统计盘算和基于此的宏不雅调控中剥离,贴现范围、投放节拍等都由贴现行在年度贴现配额及清单范围内左证自己盘算安排、市集情况,自主有盘算,不再受传统信贷调控的影响。

同期,因为新的宏不雅调控盘算只锚住直贴范围,围绕调剂信贷范围的任何步地的改造都将失去有趣,单子的范围蓄池塘作用也将退出历史舞台。单子得以开脱信贷“破裂”,成为真是孤独的金融器用,不再对传统信贷投放质料形成搅扰。

单子“去信贷化”后,市集利率行径将追思市集解放波动,向同期同行存单贴近,因此其月内波动性将合座下跌,二级市集波动性镌汰故意于一级市集贴现利率的相对踏实,有助于镌汰企业靠近的利率波动风险,镌汰财务经管难度。

单子若何订价?

那么银行承兑单子利率若何订价呢?

咱们合计完全不错参考疏通类型银行的同行存单刊行利率。

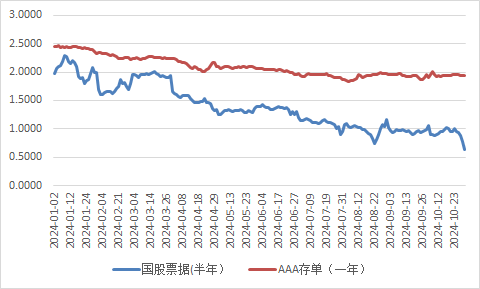

从图中不错看到,国股行单子利率与AAA银行存单利率走势照旧基本一致,仅仅利率水平仍然有一定各别。

履行上,同行存单刊行照旧完全市集化,而银行承兑汇票如果参考承兑行的信用水平的话,二者利率水平不应该有大的套利空间。

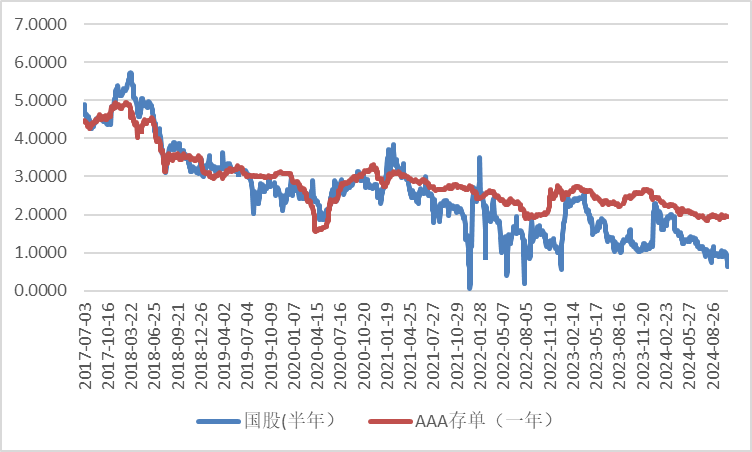

在债券市集上,也曾有一个礼貌屡试屡验,即是在资金面宽松的技术,不同评级的债券收益率会同步下行。

原因在于也曾的中国信用债券市集,信用债失言率相等低,资金宽松反而对低评级的债券更友好,债券收益率与资金成本的利差更丰厚。

但这个礼貌从2020年驱动失效了,因为信用风险渐渐裸露了。由于债券失言率的快速高涨,信用利差渐渐扩大。

即使是资金面宽松,投资者也不会去买那些有极大失言风险的债券。

债券失言风险的增大,履行上使得债券市集出现了分层。利率债和城投债等投资级债券的收益率照旧低到尘埃,让投资者生无可恋,然则部分投资级债券的收益率仍然莫得彰着下行,以致部分省会级城市中枢平台债券收益率插足到垃圾级。

债券市集出现了分层,单子市集履行也产生了分层。

也曾的单子市集,天然也分为三个线索:国股、城商和农商。

然则单子利差仅仅在不同线索之间,农商银票贴现率高于城商、城商银票贴现率高于农商,仅此费事。

因为在此之前,单子市集的主要玩家是交易银行。银行的从业东谈主员大量有一个共鸣,银票是交易银行信誉的代表,银票出现风险以致失言的概率不错低到忽略不计。

因此,只消在授信额度之内,环球都是在额度允许范围之内,买入利率最高的单子。

然后包商银行事件出现,中部某省大城商行成为最大借主,临了不得已债权东谈主变激动,这对统统这个词单子市集参与者得手进行了一次投资者涵养:低风险与高收益弗成兼得,即使是也曾最安全的银行承兑汇票。

因此,在包商银行、锦州银行、以及部分农村金融机构出现风险事件之后,单子市集分层在归拢类型的银行中也产生了。

在国股行中,单子利率照旧驱动分化。六大行是一个线索,股份制是另外一个线索。股份制中,天资无敌的股份票是一个线索,民生渤海单子可能在另外一个线索。

雷同的分化也出目下城商行和农商行中。市集以致走向了另外一个顶点,部分大银行照旧在渐渐缩减对中小城农商行的授信。

银行之间从一家无二到互不信任,这到底是进修照旧倒退,谁也说不显著。

从咱们的角度看,单子往来所出现以后,纸票从容退出历史舞台,电票日渐成为主流。单子兑付方式照旧渐渐与银行刊行的同行存单看王人,单子渐渐终了到期DVP算帐。

此前的单子到期托收,纸票需要提前出库,并专东谈主作念EMS邮寄,承兑行收到纸票后可能会产生3天的兑付时候差。而电票的DVP算帐,货款拼集,在自动算帐、全额算帐国法下,到期单子的兑付由往来所径直扣划其备付金款项,安全高效,提升了资金行使恶果。

单子市集的跳动是肉眼可见的。

履行上,目下不同银行的同行存单刊行利率照旧出现彰着分层,市集对风险的订价是极其快速而灵验的。

如果说银行单子在兑付国法上渐渐与同行存单看王人,那么在单子市集出现利率分层,我合计亦然完全合理的。

法询金融货币网www.frmoney.com是法询科技昔日2年多打造的特意劳动于分解和基金经管东谈主、代销机构的数据平台,提供分解、基金、收益名次查询、公告查询、十大握仓查询、非标财富查询、净值收益查询劳动。

法询金融货币网不错左证客户个性化定制分解收益名次的榜单,最近债市和股市大幅度波动,合座债市尤其信用债承受巨大压力,法询金交融握续善良统统这个词市集1.8万只分解居品每只居品收益净值波动和名次情况。