让不懂建站的用户快速建站,让会建站的提高建站效率!

“川普2.0”会败坏好意思元霸权吗?野村以为,不大可能,反而是好意思债可能“有点危机”。

跟着特朗普转头,商场牵记其“好意思国优先”策略可能进一步收缩好意思元动作专家储备货币的地位,激勉了“当代特里芬窘境”的加重。

这一艰苦的中枢在于,好意思国需要同期称心专家对安全好意思元钞票日益增长的需求,并保证这些钞票的永恒安全性。

野村在13日发布的研报中以为,而跟着好意思国对外欠债大幅攀升,好意思元钞票的安全性被质疑,番邦投资者可能会要求更高的请问率,从而将推高好意思国的利率。

野村示意,永恒来看,好意思国长债收益率上行的风险似乎忘形元大幅贬值的风险要高得多,尽管后者也不成十足放弃。

好意思元的“过度特权”与特里芬艰苦

野村指出,好意思元动作专家储备货币,使得好意思国享有“过度特权”。专家对好意思元安全钞票的巨大需求,使好意思国不错以低资本借款,并从中获益。

但这一特权也伴跟着挑战,即“特里芬窘境”。

“特里芬窘境”(Triffin Dilemma),又称特里芬艰苦,是由比利时-好意思国经济学家罗伯特·特里芬在1960年提议的一个经济表面。

这一表面刻画了外舶来品币体系中存在的内在矛盾,具体是指,当一个国度的货币被庸俗地动作外洋储备货币时,该国需要左右加多货币供应以称心专家需求,但这又可能导致该国货币的贬值和信任危机。

特里芬指出,这种矛盾最终会导致货币体系的崩溃。

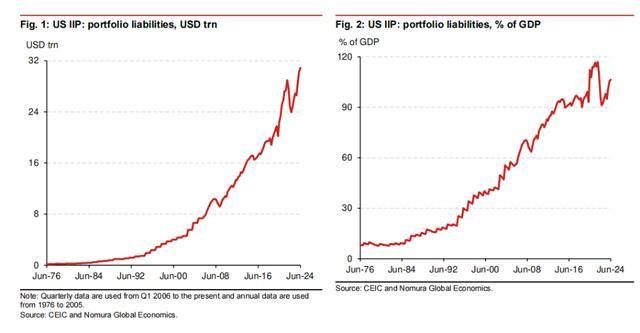

而野村的叙述暴露,自2008年专家金融危机以来,好意思国的对外投资欠债飞速加多。到2024年第二季度,好意思国的外部欠债已从危机初期的9.5万亿好意思元增长至30.9万亿好意思元,向上了GDP的106%。

野村分析以为,这一增长中约有一半来自外资新增投资,而另一半则是好意思国钞票商场价钱高涨所带来的估值擢升。

“川普2.0”的民粹策略:对好意思元霸权的挟制

野村的连络相配指出,特朗普连任后,他的“好意思国优先”策略可能会导致更大的财政赤字和更高的通胀压力,进一步拉大好意思国的外部欠债水平。

特朗普的策略包括对外资加多关税、完结侨民、加大财政开销,这些民粹宗旨策略可能加重好意思国经济里面的对抗衡,使好意思元钞票的诱骗力下落。

尽管好意思元照旧专家储备货币,但其地位将会受到一定收缩。

野村分析,尽管好意思元在专家外汇储备中的占比仍高达58%,但专家投资者对好意思元的信心已有所动摇,尤其是连年来好意思债商场的不牢固见解,让一些外资机构运转关怀更高的风险溢价需求。

好意思债收益率上升风险更大

野村预测,在将来几年内,好意思国永恒国债收益率上升的风险要大于好意思元贬值的风险。

这是因为,尽管外资可能会提高对好意思元钞票的风险溢价,但由于好意思国依然具备强劲的经济和军事上风,好意思元动作储备货币的地位仍然难以被取代。

而好意思联储领有安定性意味着,即使特朗普实行的策略导致通胀上升,好意思联储仍有才智通过加息限制通胀,并保管好意思元钞票的诱骗力。

此外,固然欧元等曾被视为潜在的专家储备货币替代,但它们在流动性、透明度等方面存在不及,难以撼动好意思元的专家霸权地位。

现在,外洋上尚未出现一个具备通盘条款的好意思元替代货币,这也使得好意思元的主导地位在短期内不会发生颠覆性篡改。

野村的论断是,现在大边界抛售好意思元钞票的可能性较小,因此,将来几年,好意思国长债收益率上行的风险似乎忘形元大幅贬值的风险要高得多,尽管后者也不成十足放弃。