让不懂建站的用户快速建站,让会建站的提高建站效率!

11月以来,A股的接连高涨再次引起全民温雅,约束有“XX年股民炒股赚百万/千万”的新闻登上热搜。A股从来没像如今这么活跃过,若是以成交量来看,限度2024年11月12日,在A股三十多年的历史上,成交量杰出两万亿的交游日不到20个,除了有4个交游日是发生在2015年的大牛市中,其余均在近两个月内。天量的成交额,树立了大宗的翻倍、五倍以致十倍股,股市的收货效应也由此眩惑了全民的温雅。

在10月底《新一轮大涨,还缺什么?》一文中 ,作家也曾诠释过关于其时市集的看法,并觉得市集行情的从头起步需要基本面跟上来之后,把市集过高的估值消化,技艺从头起航。

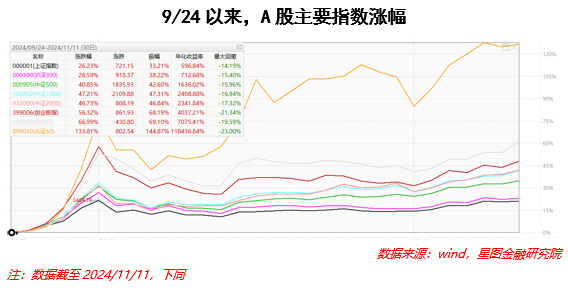

但从市集试验的施展来看,11月于今,市集无惧任何利空音问,况且基本上以日均近2.5万亿的天量成交额开启了一波高涨,市集情谊也尽头火热。截止2024年11月11日,A股主要的宽基市集指数均杰出20%,参加“技艺性牛市”,且呈现出“成长好于价值,小盘优于大盘”的性情。其中北证50指数领涨统共市集,涨幅杰出了130%。也即是说,若是你在9月24日买入北证50指数基金,若是剔除国庆长假,基本能够落幕“一个月投资收益翻倍”主见。

股市的高涨无非是两个根人性的运行要素,经济基本面带来的企业盈利好转,以及估值的进步。

就基本面而言,面前的市集仍旧是一个“强预期、弱现实”的方式,上市公司的三季度财报、近期公布的通胀数据以及金融数据等,均指向“弱现实”。

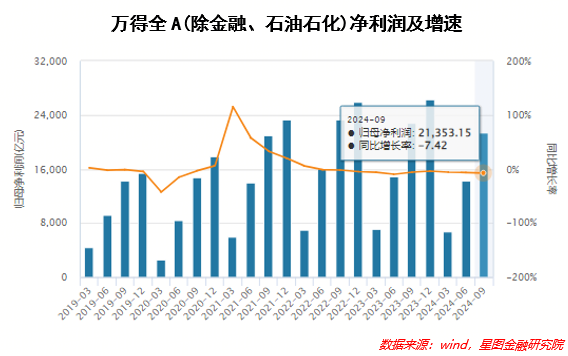

以刚刚公布完不久的上市公司盈利情况看,剔除金融、石油石化的上市公司收入和盈利情况进一步恶化,前三季度归母净利润同比增速为-7.4%,比拟于上半年的-6.4%,进一步扩大,涌现上市公司盈利的二阶导仍未转正。

以最新公布的价钱数据来看,10月CPI同比高涨0.3%,增速低于9月0.1个百分点,低于市集预期;PPI同比降幅扩大0.1个百分点至2.9%,为2023年12月来最低,且雷同低于市集预期。计谋的利好,尚未传导至实体经济之中,“通缩”的压力尚未取得缓解。

具有前瞻指点性真义的金融数据方面,10月新增社融1.40万亿元,新增东谈主民币贷款5000亿元,均不足预期,且新增东谈主民币贷款创下了2010年以来同时最低。

天然,A股是一个“买预期、卖现实”的市集,市集通常是走在经济的前边。本轮从9月24以来的牛市,虽然是发源于“计谋逻辑的紧要转念”,以及由此带来“强预期”的回转。若是以一个更直不雅的“资金面”来不雅察,这也许不错看作是一场由“集体降杠杆”到“集体加杠杆”转化的“流动性牛市”,也能更好地解说面前市集的近况。

而且,9月以来的流动性改善闲居存在于个东谈主、机构、企业、游资等各方资金势力中。绝不夸张地说,限度现在为止,这是一轮杠杆资金的得胜,亦然融资客的狂欢。

领先是企业端的加杠杆,9月24日之后,央行两个改进的结构性货币计谋器具徐徐落地,其中股票回购增捏专项再贷款额度为3000亿元,即为针对上市公司的贷款,虽然央行在三季度的货币计谋实行报恩中尚未表露该项结构性货币计谋器具的额度,但从各上市公司的公告来看,3000亿元的回购增捏再贷款,或者率不会有剩余,而这3000亿,上市公司也会在将来一年内按照回头增捏的条款沿路注入股市中。

其次是金融机构端的加杠杆,亦然央行两个新创设的结构性货币计谋器具的另一个,额度为5000亿元的证券、基金、保障公司互换便利(简称SFISF),与股票回购增捏专项再贷款访佛,字据现在还是表露的情况看,头部券商均已参与到SFISF的操作之后,后续跟着该项器具的实施落地,5000亿元的流动性,也将会由券商带头,沿路参加到股市之中。

联系于金融机构和企业的有策画旅途慢,资金流入市集慢,散户、游资带来的杠杆资金则成为阶段性增量最大的资金,也成为主导市集立场的最主要力量。散户和游资的杠杆来自于两个方面,一是场内券商的加杠杆,二是场外信贷资金的流入。

在场内的融资方面,以A股两融余额变化来不雅测,A股在9月24于今,融资余额时期净增长近5000亿元,融资余额暴涨至1.8万亿以上, 抑遏了2021年9月的高点,只是低于2015年5月-6月时期“杠杆牛”。

而在场外资金方面,住户浮滥贷的荒谬增长成为另一个佐证。10短期贷款新增490亿元,同比多增1543亿元,单月新增量为近五年同时的最高水平。消亡10月以来股市的收货效应,以及监管关于“严禁信贷资金流入股市”的强调,或者率有不小规模的浮滥贷资金借谈流入股市,也成为了散户加杠杆的另一种方式。

与机构资金以基本面的逻辑为主不同,散户加杠杆多追求高弹性,在各路资金中,由于散户性质的杠杆资金边缘流入规模最大,也因此成为主导市集立场最主要的资金。

以资金的视角来看,从9月24日于今的牛市行情中,也曾主导市集的公募、北向、国度队等资金,均是缺席的。公募资金因为基民的“回本即赎”,面对不小的赎回压力,而外资也雷同因为缺少经济基本面回暖的佐证和强势好意思元的压力,并未有大规模流入A股。机构、企业、个东谈主等几方资金的集体加杠杆,带来了这一轮的“流动性牛市”,其中又以个东谈主端流入速率最快,风险偏好更高,

若是咱们向后市瞻望,杠杆资金零碎是散户端的杠杆资金主导可能仍会捏续,只有融资额能够捏续强势增长,市集或者率还会保捏天量成交额,主题性、炒作性的契机也不会缺席。但跟着监管关于妖股炒作的打击、对感性投资的倡导,“妖股横行”的风险也在加大。

杠杆资金高风险偏好,注定是会短期内暴虐企业的基本面的,因此阶段性基本面因子会失效。可是基本面恒久是股市的“锚”,短期的失效并不虞味着耐久的无效。若是你是一个坚捏基本面逻辑的投资者,现阶段可能会很晦气。

跟着好意思联储降息、好意思国大选、国内财政计谋的落地,市集的预期可能会阶段性停歇。但另一方面,跟着11月末的相近,年末例行特意磋磨经济职责的政事局会议、年底的中央经济职责会议,也会给市集带来新的计谋预期。

在短时期内,“强预期、弱现实”的市集方式可能齐不会有根底的变化,而在一个流动性主导的市集里,基于基本面的选股逻辑可能并不会见效。题材、主张、中小盘等立场的股票,可能仍会是市集的焦点。

不管是加入流动性的狂欢中,照旧旁不雅妖股的盛宴,最弥留的是,买你敬佩且能镇定睡得着的方向。

裁剪:胡伟