让不懂建站的用户快速建站,让会建站的提高建站效率!

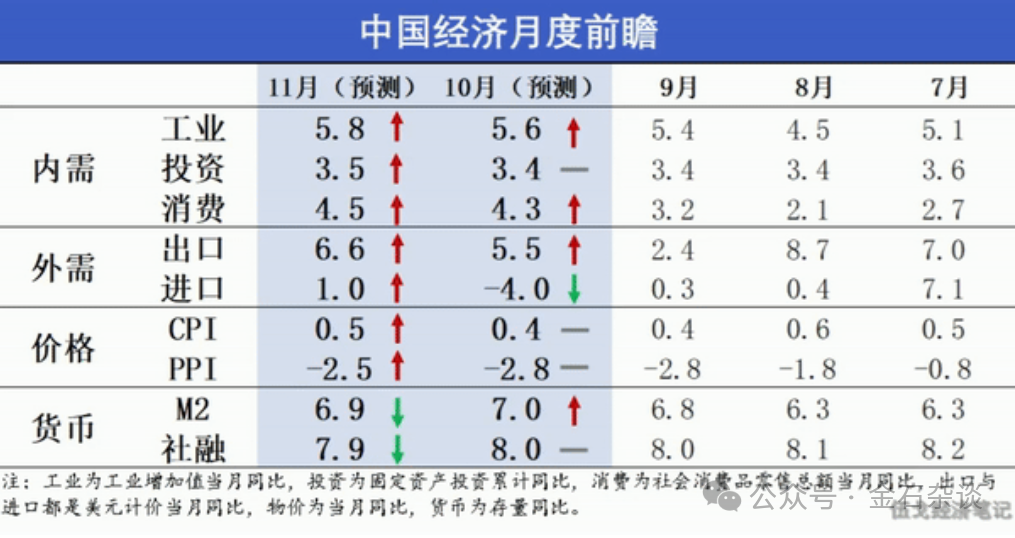

11月11日,10月社融数据崭新出炉,这份数据亦然9.24新政后的首份经济数据,紧要性显而易见。

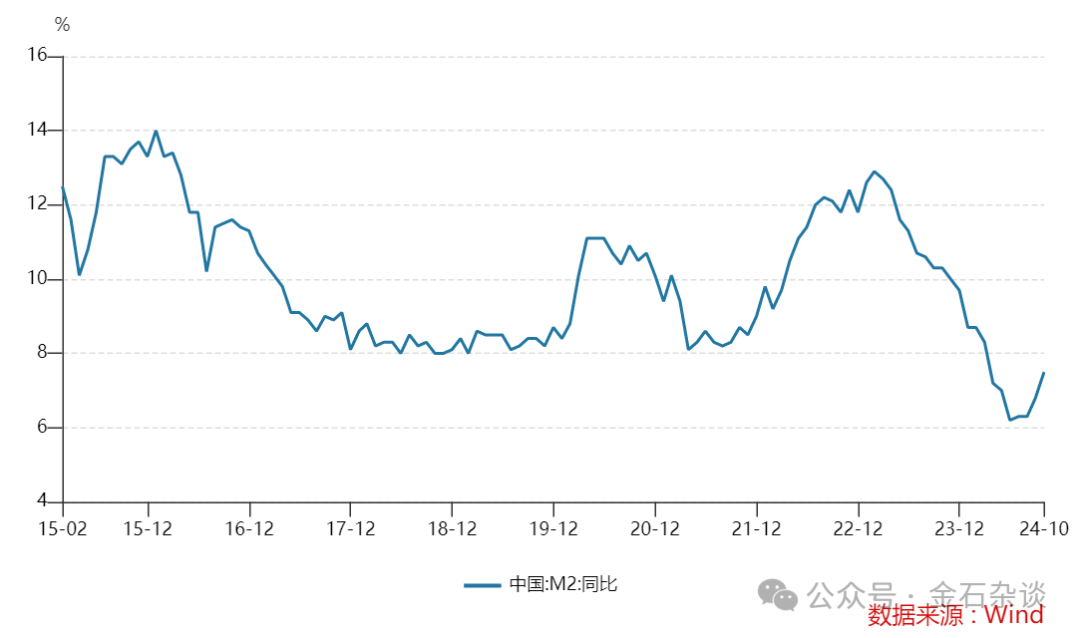

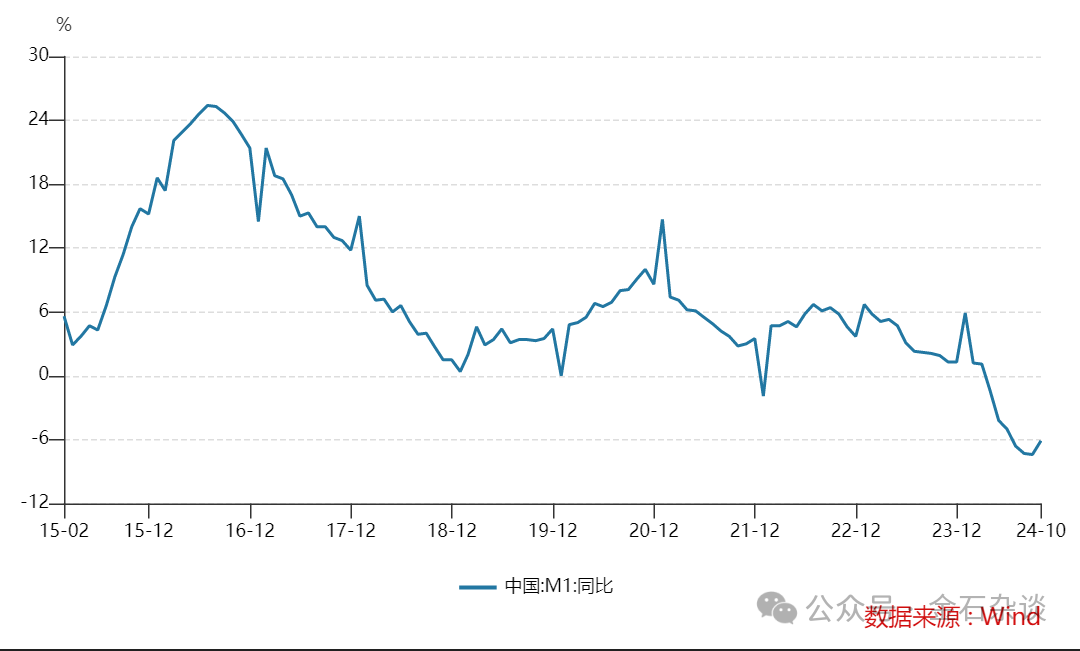

字据10月信济数据,M2大幅增长7.5%,远超预期的6.9%;M1降幅6.1%,较9月的7.4%开动收窄,可见M1跌势也稳住了。很较着,策略起遵守了。关联词,社融和信贷边界依旧不足预期,依旧需要更多刺激策略擢升企业信心。

1)M1M2剪刀差从9月的14.2%收窄至13.6%,10月末,广义货币(M2)余额309.71万亿元,同比增长7.5%。狭义货币(M1)余额63.34万亿元,同比下落6.1%。剪刀差收窄,评释策略遵守开动泄漏,一切齐在向好的标的发展。

2)M2增速7.5%,超商场预期。由于M2体现了更多是企业中永恒入款和住户短期、永恒储蓄入款,银行或非银管待以及国债等投资并不计入M2。

因此,M2大增背后,一是跟着9月底股市反弹,大笔资金从管待涌入股市,体当今M2上即是券商客户保证金;二是财政支拨加速,财政入款更多调动为企业入款;三是跟着更多积极的货币策略和财政策略出台,投资者风险偏好擢升,在债市和管待商场的避险资金开动向入款回流。

3)M1降幅6.1%,较9月大幅回升。M1因为反应更多的是现款钞票和企业短期入款和个东说念主信用卡金额。一方面,M1持续为负,评释企业短期坐褥积极性不高,住户短期消耗不畅;另一方面,M1大幅回升,一是央行降准和财政刺激,企业活期入款加多;二是企业信心提振新址销售回暖;三是股市提振,部分资金从债市、管待转入活期入款。

4)社融增量不足预期。10月末社会融资边界存量为403.45万亿元,同比增长7.8%,不足商场预期的8%,其实基本处于执平景象。光大证券暗示,即政府债供给边界不低,但在更高基数下同比少增,而实体延续小幅收缩。

社融新增中,增幅最大的是政府债券,这响应出,财政增量策略落地,政府部门加杠杆推升社融增速。华金证券暗示,最近几个月以来,政府杠杆渐渐替代置换企业杠杆的形态日渐泄漏,2025年化债决策开动大边界引申,瞻望新增社融仍将总体可控同期上述结构优化提质增效的推崇或将更为显著。

5)信贷减少,住户新增贷款加多,企业中长贷成牵累。10月新增信贷5000亿,同比少增2384亿,保管连结少增的降温态势而少增幅度有所收窄,企业中长贷代替住户部门成为最主要的牵累。

①10月住户户新增贷款1600亿,低基数布景下同比多增1946亿,这亦然2月以来的初度转为多增;其中住户短贷和中长贷划分同比多增1543亿和393亿。其实,在政府降准降息、存量房贷利率下调等一系列利好策略之下,住户需乞降购房需求开动边缘改善。

华金证券暗示,自大新一轮地产减轻策略开动对住户部门去杠杆趋势起到一定轻率作用;但与消耗相干度更高的短贷改善更为较着,也突显出近三年半以来的地产需求降温可能更多与东说念主口结构、产业布局歪斜所导致的房价收入比分化等中永恒身分更为相干,地产需求侧何时探至底部尚待不雅察证据。

②10月新增企业中长贷仅1700亿,在基数大幅偏低的布景下再度同比大幅少增2128亿,延续了近8个月以来的连结同比显赫少增的形态。这份数据评释,住户信心天然有所规复,但企业信心仍任重说念远,且经济下行,企业坐褥积极性一经不高。

华金证券暗示,在化债决策落地、严控新增隐债的布景下,新增基建投资刻下更强调小轮回盈亏均衡的质料,并跟着存量隐债占用的企业贷款渐渐获取置换和璧还,企业部门杠杆率在改日三年或将趋于下落,而基建投资增速瞻望止跌趋平。

6)商场期待策略执续宽松,降准一经在路上。华金证券暗示,保管12月降准50BP以提供必要的永恒流动性撑执的预测不变,保管年底前不再降息,2025年撑执性降息30-40BP并降准100BP的预测不变。

光大证券暗示,在改日一个多月的本事中,东说念主民银行降准0.25至0.5个百分点的概率很高。这不仅不错有用选藏银行体系流动性的合理充裕,还具有开释宽松货币策略信号的作用,不错引发出更多的信贷需求、向实体经济变成更多的融资供给。不务空名地讲,在诸多器具中,降准所提供的流动性期限最长、资本最低,策略遵守颇为较着。如斯高效且颠倒的器具应在要道的时候使用。