让不懂建站的用户快速建站,让会建站的提高建站效率!

承受了半年多阴跌之苦后,光伏产业链终于在10月迎来好讯息。

光伏行业协会(CPIA)明确投标中标底价后,组件开动出现加价行情,以致带动成本阛阓上关系企业股价沿路攀升。不外,四大主材(硅料、硅片、电板片、组件)门径中,至少就10月情况来看,还很难作念出价钱走势迎来回转的判断,这次备受阛阓瞩打算“价钱反击战”,也还存在不少疑问。

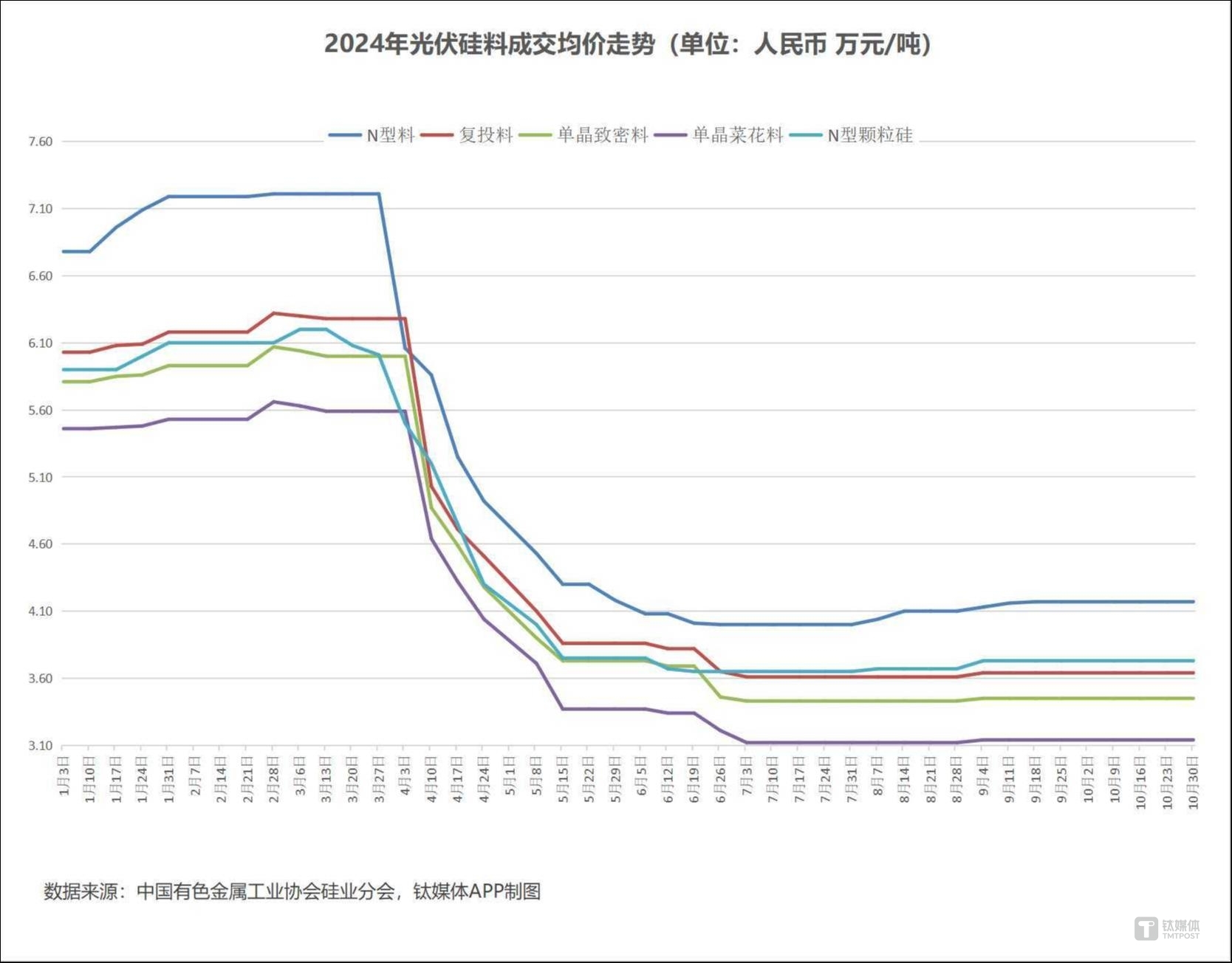

硅料:涨势暂止,价钱整月僵抓未动

硅料门径在减产、下流硅片加价等要素影响下,本年三季度施行上已迎来一波加价行情。该门径本年的价钱低点出面前6月至7月时代,而从8月初起至9月末,简直各品类齐迎来一定涨幅,约莫在0.5%-4.5%之间。

但10月份,价钱涨势并未能抓续。字据中国有色金属协会硅业分会的统计,断绝10月底,N型棒状硅成交价钱区间为3.7-4.4万元/吨,成交均价为4.17万元/吨,与9月底抓平,全年于今下降了38.5%;N型颗粒硅方面,成交价集会在3.6-3.75万元/吨,最低成交价微降0.05万元/吨,成交均价为3.73万元/吨,与9月底抓平,全年于今价钱降幅为36.78%;复投料成交价钱区间为3.5-4万元/吨,成交均价为3.64万元/吨,均与9月底抓平,较岁首水平下降了39.64%;P型缜密料成交价钱区间在3.3-3.6万元/吨之间,成交均价为3.45万元/吨,一样均与9月底水平抓平,全年于今降幅达40.62%;P型菜花料面前成交价钱区间在3-3.3万元/吨之间,成交均价为3.14万元/吨,本年于今降幅达42.49%,在各硅料品类中降幅最大。

字据硅业分会的不雅察,形成本月硅料门径价钱僵抓不动的原因,主若是成交量惨淡。鄙人游光伏装机需求承压的情况下,全产业链的销售空间齐受到适度,行为主材门径的最上游门径,亦然较早减产、加价的门径,关系问题在硅料门径发达得尤为彰着。

此外,在枯水期周边的情况下,四川、云南等水电大省的电价将出现上调,硅料坐褥成本有高涨压力,按往年警戒来看,产能考验情况会大幅加多,机构大宗觉得硅料价钱会抓续博弈,而下一批集会成交期则对价钱走势有遑急影响。

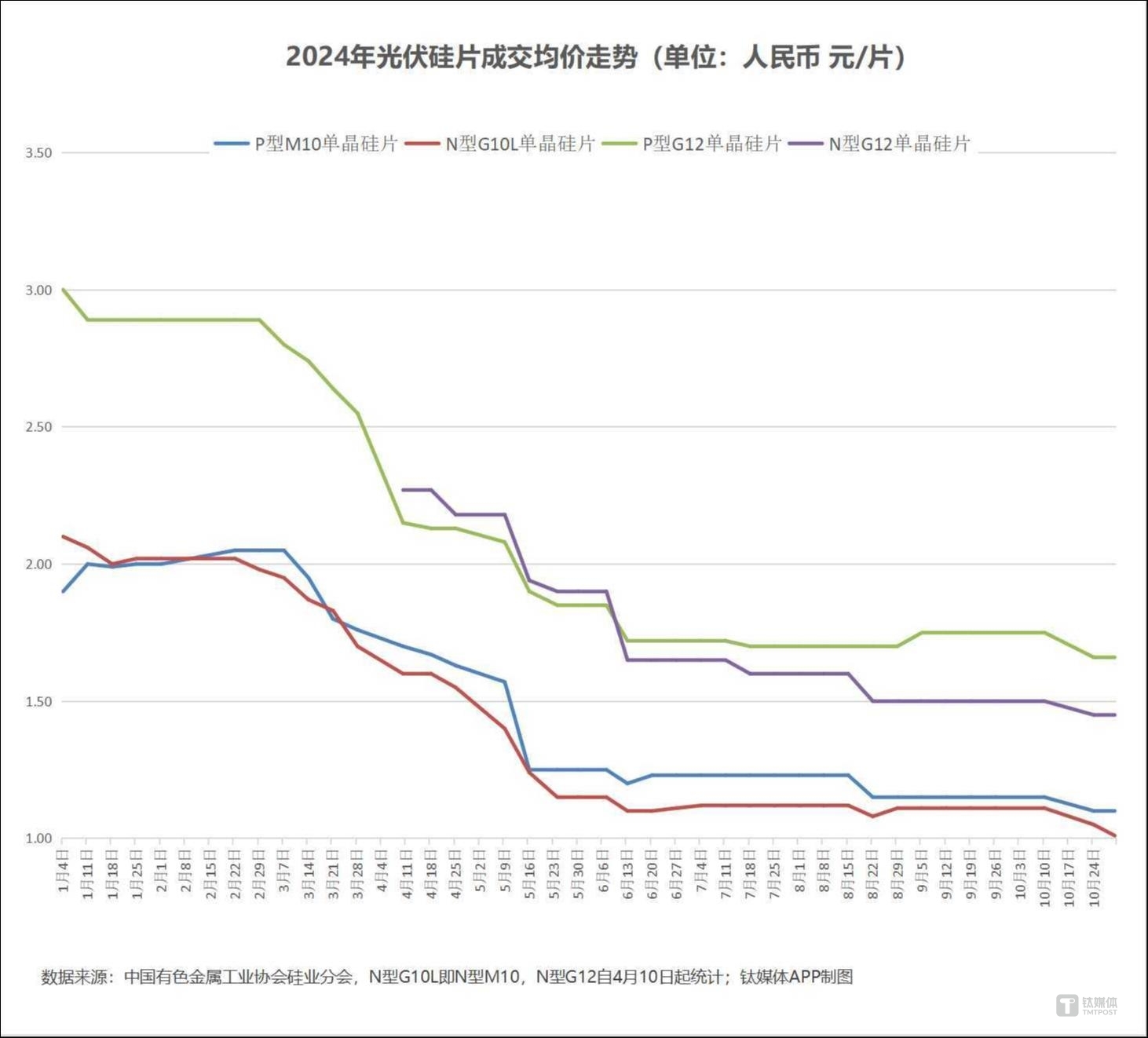

硅片:减产仍在抓续,但价钱出现下落

产能富裕问题较严重的硅片门径,本年在产业链中最初减产,隆基绿能、TCL中环两大寡头也在减产后积极上调报价。但从遵守来看,该门径价钱走势恒久不睬念念,三季度少顷高涨后即“触壁”下落,本月再次降价后,多个品类齐出现了全年价钱低点。

字据硅业分会的统计,断绝10月底,P型M10单晶硅片成交价钱区间集会在1.05-1.15元/片,成交均价为1.1元/片,相较9月下面落了4.35%,全年跌幅进一步扩大至42.11%;P型G12单晶硅片面前成交价钱区间为1.6-1.75元/片,成交均价为1.66元/片,较9月底又降了9.01%,全年于今价钱已“打了对折”,下降51.9%,在所有这个词硅片品类中跌幅最大;N型G10L单晶硅片面前成交价钱区间为1-1.03元/片,成交均价为1.01元/片,相较9月底降了5.14%,全年于今跌幅为44.67%;N型G12单晶硅片成交价钱僵抓一个多月后也再次下降,面前成交均价为1.45元/片,相较9月下面降了3.33%。

与硅料门径同理,硅片价钱也受到下流需求不及问题较大影响。况兼,天然已推行减产数月,但需求走弱如故让本月硅片彰着出现供过于求的问题,尤其是G10L品类关系问题较为严重。

不外,阛阓面前对硅片门径四季度价钱预期仍然有看涨心态,按照硅料分会的瞻望,11月硅片减产还将络续,瞻望较10月再减1-2GW降至41-42GW之间,跟着供需抓续改善和下流电板片、组件加价预期,硅片仍有望在年底前重拾涨势。

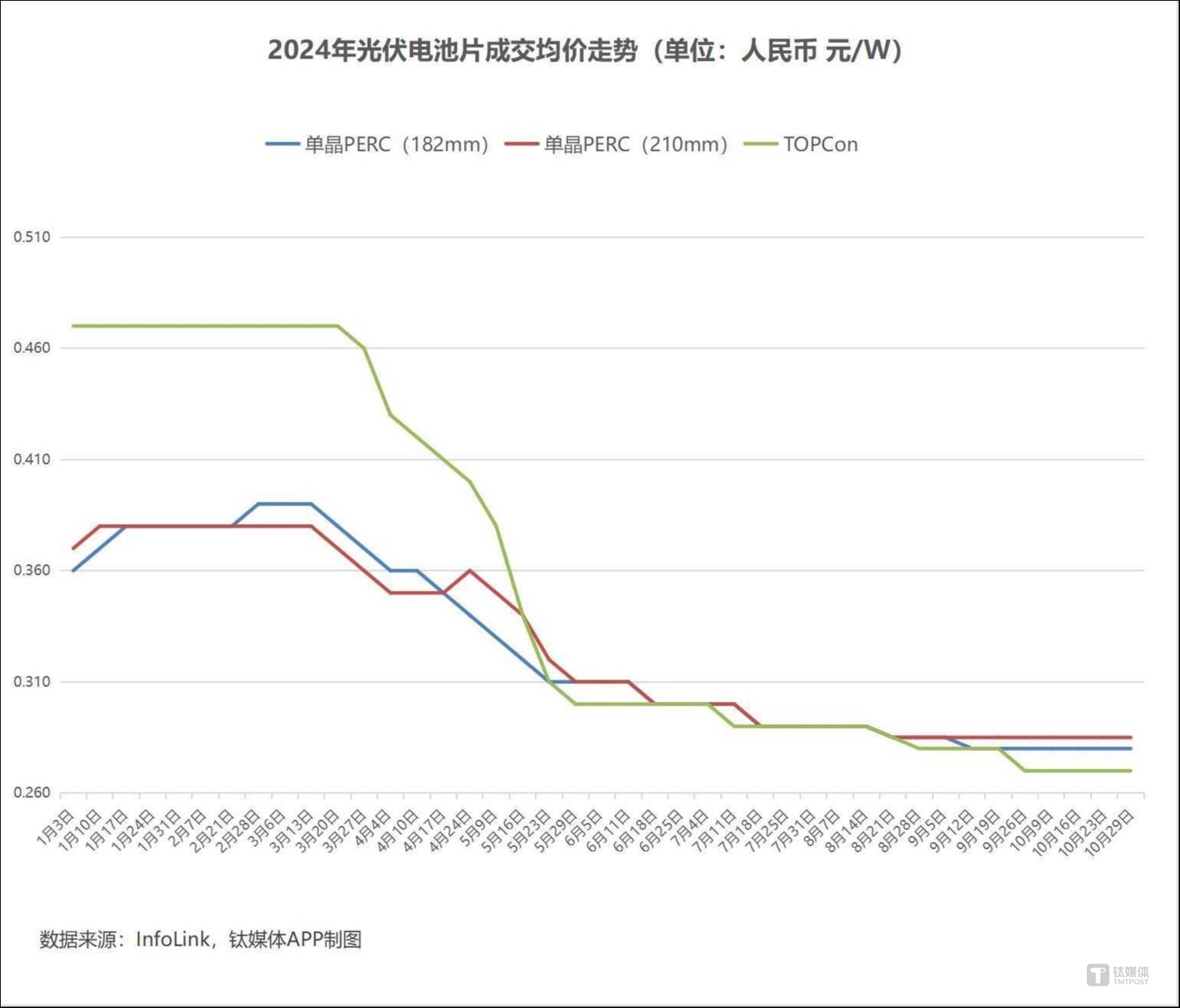

电板片:供需有所改善,但加价并未按期到来

三季度末开动,电板片门径一直存在加价预期,但从本月走势来看,天然跌势暂时止住,但仍僵抓在全年价钱低点,加价还未到来。

字据InfoLink方面的统计数据,断绝10月底,单晶PERC(182 mm)成交价钱区间在0.26-0.29元/W之间,成交最高价微降,而成交均价仍与9月底抓平,为0.28元/W,全年于今价钱降幅为22.22%;P型的另一品类单晶PERC(210 mm)成交价钱区间在0.27-0.29元/W之间,最低成交价较9月水平仍有下降,面前成交均价为0.285元/W,与9月底抓平,全年于今则下落22.97%;N型电板方面,主流TOPCon电板(182-183.75mm)面前成交价钱区间仍在0.26-0.28元/W之间,成交均价为0.27元/W,与8月底抓平,全年于今降幅高达42.55%;此外,TOPCon电板居品中182*210mm品类本月价钱裁减了1.8%,再创年内新低。

天然成交均价并未按期高涨,以致高价廉价区间还有所下降,但在电板厂商加大减产力度之后,本月电板片门径库存问题彰着改善,InfoLink关系统计显露,国内电板门径举座库存约在一周以内,处于较为健康的水平。硅业分会也指出,电板片举座成交价集会,评释如故接近底部。

值得一提的是,天然电板厂减产力度不小,也在积极上调报价,但该门径议价智商恒久较弱,在本月组件仍有跌幅的情况下,念念要独自“反击”如实有些勤恳,议论到10月底组件门径也已出现加价苗头,未回电板片价钱也有望完了加价预期。

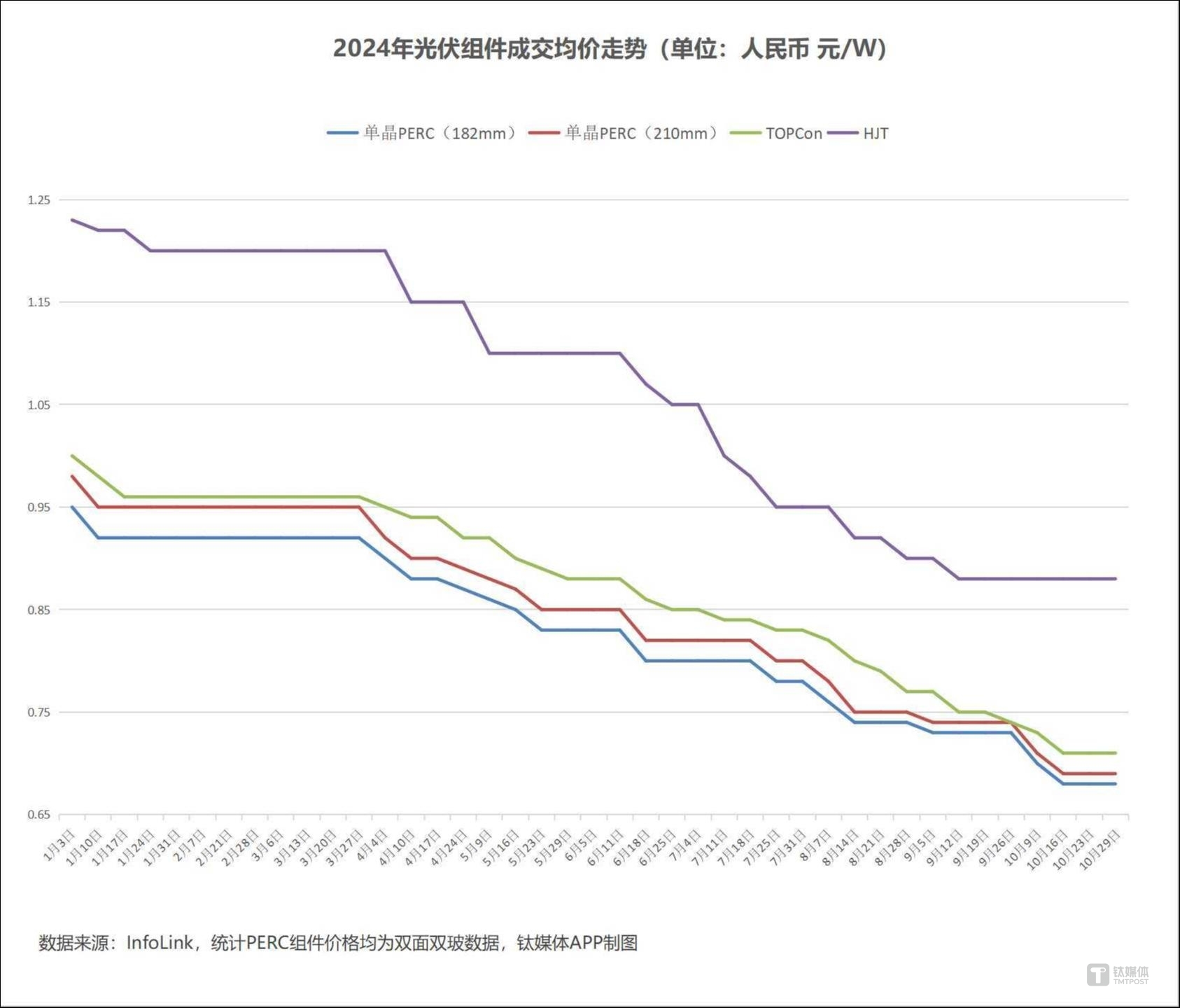

组件:CPIA给出0.68元/W底价,行业留意价钱走势

字据InfoLink方面公布的统计数据,断绝10月底,单晶PERC组件(182mm,双面双玻)成交价钱区间为0.65-0.78元/W,成交均价已降至0.68元/W,较9月底又降了6.85%,全年于今跌幅扩大到28.42%;单晶PERC(210mm,双面双玻)成交价钱区间降至0.67-0.78元/W之间,成交均价降至0.69元/W,较9月下面降6.76%,全年于今下落29.59%;N型组件方面,TOPCon面前成交价钱区间集会在0.62-0.75元/W,成交均价为0.71元/W,较9月下面落4.05%,全年于今跌幅也扩大至29%;HJT本月价钱简直无变动,面前成交均价约为0.88元/W,较岁首水平下降28.46%。

比拟于阛阓成交价钱,本月行业在组件门径的辩论和共同业动更受缓和。10月16日,光伏行业协会(CPIA)邀请16家头部企业召开专题会,共商防卫行业“内卷式”恶性竞争,禁锢廉价竞争就是其中主题之一。尔后,就在10月18日,协会发布组件0.68元/W的“底价”(以刻下一体化企业N型M10双玻光伏组件为参考,在不计折旧,硅料、硅片、电板片在不含税的情况下,最终含税坐褥成本),并默示中标价低于成本,已成为困扰光伏制造行业的难题,强调低于成本投标中标涉嫌坐法。

天然业内也对CPIA行为协会组织建树的“底价”是否客不雅、灵验有质疑声息,但从后续响应看,不让价钱降至0.68元/W以下、进一步伤害企业盈利水平,如实成了许多厂商的共鸣。一位行业分析师默示,短期看有供应方的共鸣,“底价”就不错开辟,不外,更永久来说,即使不议论不同厂商降本速度的不同,所谓“底价”最终也仍需看需求的情愫。

10月下旬,阛阓络续传来晶科、隆基、天合、晶澳、通威等组件龙头调涨报价的讯息,随后其中不少企业也对媒体、投资者证据了加价讯息属实。业内期盼的“价钱反击战”似乎终于迈出本体性的遑急一步,股市上的光伏板块也随之迎来近少小见的连结大涨行情。不外,空洞来看,各厂商面前加价幅度大宗在每瓦1-3分钱摆布,看起来更像是一种试探,而直到月底,阛阓举座成交价仍处于僵抓景色。至于龙头效应能否带动产业链抓续加价,能够,是否会在少顷调涨后波及压力价位,导致部分厂商为去库存再次降价,面前如故未知数。

光伏居品价钱尤其是组件价钱,一向被觉得是行业能否迎来拐点的风向标,天然10月经常迎来好讯息,但说到行业拐点何时出现,面前已少有企业、机构能给出明确判断,此前隆基绿能总裁李振国就默示,无法预测行业什么时代见底,并觉得许多企业齐无法坚抓到来岁年中。而最终,决定上游荣幸的仍是下流需求发达,本年四季度到来岁年中的光伏装机情况尤为遑急。