让不懂建站的用户快速建站,让会建站的提高建站效率!

2024年12月12日,东说念主社部等发布《对于全面实施个东说念主待业金轨制的奉告》(东说念主社部发〔2024〕87号,以下简称“《奉告》”)。

《奉告》明确个东说念主待业金轨制将自2024年12月15日起在寰宇实施,同期亦将税收优惠计谋的实施范围拓展到了寰宇,由此或将使得合乎个东说念主待业金开立范例的潜在客群增多2-3倍。若进一步有计划个税优惠计谋的潜在群体的散布情况,在破除已纳入试点的地区后,广东、浙江、江苏、四川、山东等省份或将成为各个银行拓展个东说念主待业金轨制的要点地区。凭据咱们的一系列假定和估算,在中性场景下,个东说念主待业金轨制下集合的养老钞票储备将在10年后逾越1万亿元。

《奉告》拓展了个东说念主待业金的可投资居品,将特定养老储蓄、指数基金、国债纳入个东说念主待业金投资范围,同期要求鞭策更多养老本旨纳入个东说念主待业金投资范围,由此或将带动更多的投资者主动向个东说念主待业金账户缴存资金。凭据外洋教学,辘集我国特色,夙昔我国或也可有计划进一步将黄金、方位债、计谋性金融债等更鲁莽的大类资产纳入个东说念主待业金账户的投资范围,从而普及个东说念主待业金账户缴存眩惑力。夙昔,若我国金融机构但愿在个东说念主待业金范围普及服务水平、加强客户黏性,或也需要构建居品丰富的“钞票解决超市”。

《奉告》明确要求探索开展默许投资服务,这或将为我国版“QDIA”轨制的落地探路,同期或也将不错给以银行丰富中收起原、夯实金融踏实基础的契机。 《奉告》明确个东说念主一年仅能2次变更个东说念主待业金资金账户开立行,从而奠定了阛阓良性竞争发展的基础。而为了进一步普及住户对于个东说念主待业金账户的投资,《奉告》也进一步优化了个东说念主待业金账户中资金的领取要求。

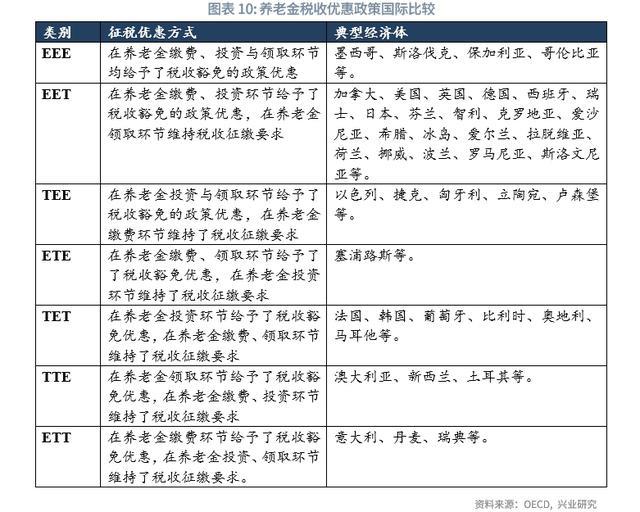

《奉告》并未修改此前对于个东说念主待业金轨制的税收优惠额度和计谋要求,不外参考外洋教学,夙昔或可有计划通过以下几种旅途优化个东说念主待业金轨制的税收优惠计谋和名额,从而进一步激励住户参与个东说念主待业金轨制的活力:第一,夙昔不错有计划个东说念主待业金轨制的税收优惠名额奴隶CPI等主义动态挪动。第二,进一步买通待业金二、三相沿,允许住户将企业年金、职业年金账户中包摄于我方的资金转入个东说念主待业金账户,从而激活个东说念主投资能源。第三,有计划在EET轨制的基础上,试点探索EEE轨制,普及税优计谋眩惑力。

早在2018年7月,咱们就发布《待业金——资管业务“新蓝海”》

《奉告》明确个东说念主待业金轨制将自2024年12月15日起在寰宇实施,同期亦将税收优惠计谋的实施范围拓展到了寰宇,由此或将使得合乎个东说念主待业金开立范例的潜在客群增多2-3倍。

《奉告》指出:“自2024年12月15日起,在中国境内参预城镇职工基本养老保障或者城乡住户基本养老保障的处事者,均不错参预个东说念主待业金轨制。”与此同期,《奉告》明确:“个东说念主待业金税收优惠计谋的实施范围从先行城市(地区)同步扩大到寰宇。各关系部门要密切迷惑,落实落细税收优惠计谋,充分发挥计谋激励作用。”

从2022年年底运行,个东说念主待业金轨制在寰宇36个试点城市(地区)试点,包括了北京、上海、天津、重庆4个直辖市,福建全省以过头他省的部分城市。凭据2023年底各试点城市(地区)所公布的常住东说念主口数据,36个试点城市(地区)的总东说念主口规模为3.85亿东说念主,占到了寰宇总东说念主口数(14.10亿东说念主)的27.30%。有计划到个东说念主待业金试点范围仅限于参预城镇职工基本养老保障或者城乡住户基本养老保障的处事者,且此前试点城市包括了不少东说念主均收入名次前哨的城市,因此在不有计划税优计谋的前提下,跟着个东说念主待业金轨制的寰宇推开,个东说念主待业金开户的潜在客群数目将增多2-3倍。

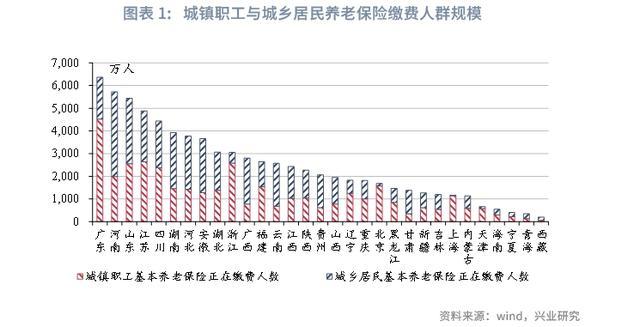

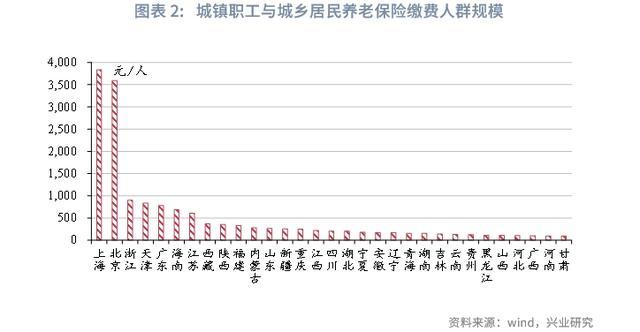

从城镇职工基本养老保障、呈现住户基本养老保障参与东说念主群规模来看,若将已在领取城镇职工基本养老保障或城乡住户基本养老保障的离退休东说念主群破除在外,不错发现,广东、河南、山东、江苏、四川、湖南、河北、安徽、湖北、浙江的正在交纳基本养老保障东说念主群数目名次寰宇前10,且均逾越3000万东说念主。若从城镇职工养老保障的正在缴费东说念主群规模来看,广东、江苏、浙江、山东、四川名次寰宇前五,且东说念主群规模逾越2000万东说念主。若从单元常住东说念主口的个税规模来看,上海、北京、浙江、天津、广东、海南和江苏名次寰宇前哨。有计划到个东说念主所得税税优计谋是个东说念主待业金轨制的最紧迫相比上风,夙昔这些单元常住东说念主口个税交纳规模相对较多的地区或也将成为个东说念主待业金开户后劲较大的省份。

总而言之,有计划到个东说念主待业金轨制的参与要求,以及个税优惠计谋的潜在惠及群体散布情况,在破除已纳入试点的地区后,广东、浙江、江苏、四川、山东等省份或将成为各个银行拓展个东说念主待业金轨制的要点地区。

在上述估算的基础上,咱们进一步估算了现时本色有较高缴费意愿的东说念主群规模以及潜在的每年集合规模。

若从寰宇的个东说念主待业金潜在缴费客群总量来看,在现时税优计谋不变的假定下,有计划到个东说念主待业金在领取时仍需交纳3%的个东说念主所得税,因此其或将对个东说念主所得税角落税率高于3%的东说念主群有最大的眩惑力。2024年10月15日,国度税务总局公布的2023年个东说念主所得税清缴汇算数据指出

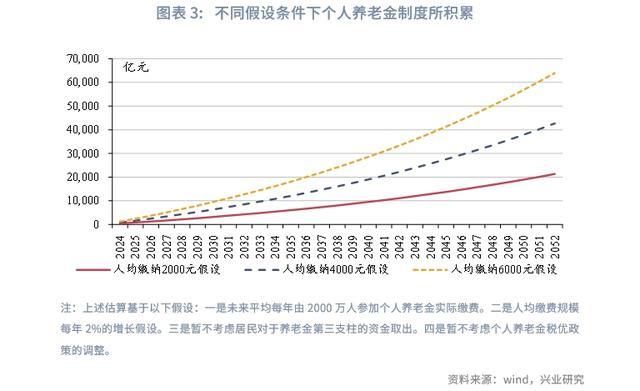

在上述基础要求下,咱们成就了以下假定,对个东说念主待业金集合资金规模进行了估算:一是有计划部分东说念主群由于淡忘或本人意愿等身分并未本色每年参与个东说念主待业金集合,咱们假定夙昔平均每年由2000万东说念主参预个东说念主待业金本色缴费。二是基于可能得收入和缴费金字塔结构,以及潜在的收入增长,咱们对东说念主均缴费规模给以了2000元/东说念主·年、4000元/东说念主·年、6000元/东说念主·年三种假定场景,并均给以了东说念主均缴费规模每年2%的增长假定。三是暂不有计划住户对于待业金第三相沿的资金取出。四是暂不有计划个东说念主待业金税优计谋的挪动。

在2000元/东说念主·年的基础缴费规模假定下,个东说念主待业金所集合的养老储备资金将在2034年逾越5000亿元,在2041年逾越1万亿元,在2051年逾越2万亿元;

在4000元/东说念主·年的基础缴费规模假定下,个东说念主待业金所集合的养老储备资金将在2029年逾越5000亿元,在2034年逾越1万亿元,在2041年逾越2万亿元,在2051年逾越4万亿元;

在6000元/东说念主·年的基础缴费规模假定下,个东说念主待业金所集合的养老储备资金将在2027年逾越5000亿元,在2031年逾越1万亿元,在2036年逾越2万亿元,在2045年逾越4万亿元。

因此,只是依靠税优计谋所拉动的个东说念主主动缴费,就不错使得在夙昔10年之后,个东说念主待业金集合客不雅数目的资金,成为我国住户的紧迫养老储备资金起原。

《奉告》拓展了个东说念主待业金的可投资居品,将特定养老储蓄、指数基金、国债纳入个东说念主待业金投资范围,同期要求鞭策更多养老本旨纳入个东说念主待业金投资范围,由此或将带动更多的投资者主动向个东说念主待业金账户缴存资金。

《奉告》明确:“现存本旨居品、储蓄入款、营业养老保障、公募基金等金融居品的基础上,将国债纳入个东说念主待业金居品范围。将特定养老储蓄、指数基金纳入个东说念主待业金居品目次,鞭策更多养老本旨居品纳入个东说念主待业金居品范围。饱读舞金融机构接洽开辟合乎恒久养老需求的个东说念主养老储蓄、中低波动型或十足收益策略基金居品等金融居品,合理细目个东说念主养老储蓄的期限和利率。”

从存量大类资产的类别看,在此之前,天然2022年东说念主社部等部门发布的《个东说念主待业金实施见识》(东说念主社部发〔2022〕70号)明确住户在个东说念主待业金账户中不错“自主选拔购买合乎法令的储蓄入款、本旨居品、营业养老保障、公募基金等金融居品”,但从履行上来看,本色被纳入个东说念主待业金可投资范围的金融居品相对较少,这也导致了部分投资者由于在个东说念主待业金账户除外有更好的投资渠说念和居品,而最终选拔了暂缓向个东说念主待业金账户缴费。在本旨居品方面,甘休2024年11月底,仅有6家本旨公司刊行的26款个东说念主待业金本旨居品被纳入了个东说念主待业金的可投资限制。在公募基金方面,甘休2024年11月底,也仅有此前刊行的养老标的基金纳入了个东说念主待业金的可投资限制。

伴跟着《奉告》的印发,证监会也同步在12月12日,更新了《个东说念主待业金基金名录(甘休2024年12月12日)》将85只指数基金纳入了个东说念主待业金的限制。

而为了落地“鞭策更多养老本旨居品纳入个东说念主待业金居品”的要求,夙昔或也将有更多本旨居品被列入个东说念主待业金本旨名单。从此前的个东说念主待业金本旨特征来看,渊博具有最短抓有期在1年以上、同期面向个东说念主待业金账户内资金与其他资金售卖、大多给与“固收+”或“偏债羼杂”策略的特征。有计划到现时养老储蓄入款范围还是构建了多元化期限的储蓄入款居品,夙昔若能进一步丰富不同期限本旨居品、不同投资策略的养老本旨居品对接个东说念主待业金账户投资资金,或将大要更为灵验的得志投资者的过原话需求,进而激励投资者更多地向个东说念主待业金账户中缴存资金。

从增量大类资产的类别看,《奉告》将国债新增纳入了个东说念主待业金账户的投资限制。值得正经的是,从境外的教学来看,不少经济体也允许待业金第二、三相沿资金投资黄金等资产。凭据外洋教学,辘集我国特色,夙昔我国或也可有计划进一步将黄金、方位债、计谋性金融债等更鲁莽的大类资产纳入个东说念主待业金账户的投资范围,从而普及个东说念主待业金账户缴存眩惑力。

凭据咱们2024年9月11日发布的《嘉信本旨怎样发展待业金融业务?》夙昔,若我国金融机构但愿在个东说念主待业金范围普及服务水平、加强客户黏性,或也需要构建居品丰富的“钞票解决超市”。

《奉告》明确要求探索开展默许投资服务,这或将为我国版“QDIA”轨制的落地探路,同期或也将不错给以银行丰富中收起原、夯实金融踏实基础的契机。

《奉告》要求:“探索开展默许投资服务。金融机构照章依规开展个东说念主待业金投资接头服务,凭据个东说念主投资风险偏好和年岁等特色,保举适应的个东说念主待业金居品。饱读舞金融机构在与参预东说念主协商一致的情况下,探索开展默许投资服务。加强对金融豪侈者、投资者的保护,充分保障参预东说念主的知情权和自主选拔权。”

从境外的教学来看,由于养老投资的跨周期脾性以及待业金融居品的万般性,住户对于待业金融投资照拂人的需求相对较为丰富。基于这些投顾的需求,好意思国逐渐发展出了及格默许投资选拔(Qualified Default Investment Alternative, QDIA)轨制,该轨制是一种基于预先对待业金辩论参与者关系进行了解,进而提前预设默许养老居品投资有辩论的一种轨制安排。QDIA轨制在好意思国赢得获胜后,英国、瑞典、澳大利亚等经济体也在其待业金体系中参照竖立了与QDIA轨制相访佛的轨制,从而为参与待业金的东说念主员提供简单、低成本的投资照拂人服务,便利其开展养老居品投资。

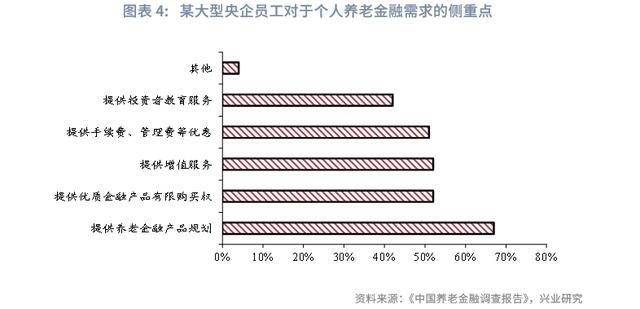

凭据待业金融50东说念主论坛发布的《中国待业金融探望论说2023》,从某大型央企职工个东说念主待业金融需求来看,在待业金融方面,职工最需要的服务为待业金融居品筹画。同期凭据《中国待业金融探望论说2023》的调研,由于住户养老意志的逐渐普及,也有逾越70%的受探望东说念主群高兴为待业金融钞票解决支付相应的接头或手续用度。因此,从客户端的需求来看,探索开展默许投资服务轨制大要较好的契合住户现时养老服务的痛点。

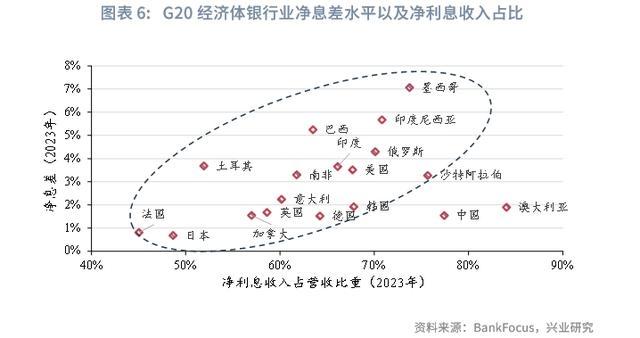

跟着我国净息差水平的束缚缩小,银行保抓可抓续发展营收增速和净利润增速的才略束缚下落。从G20经济体的横向相比来看,2023年净息差低于1.9%的经济体中,仅有我国银行业的净利息收入占到了营业收入的75%以上。因此,为了保证银行的净利润增速与风险加权资产增速踏实、确保本钱饱胀率稳健,银行亟需拓展多元化的中间业务收入。在此配景下,从机构端来看,开展“默许投资服务”并收取适应的用度或也将成为银行夙昔拓展中收的紧迫路线。

总而言之,夙昔若能探索落地我国的“QDIA”轨制,拓展相应的待业金融投顾服务,并收取合理的用度,不仅将模仿外洋教学普及我国住户的待业金融服务水平,同期还不错丰富银行的中间业务收入、夯实银行业镇定渡过低息差环境的根基。

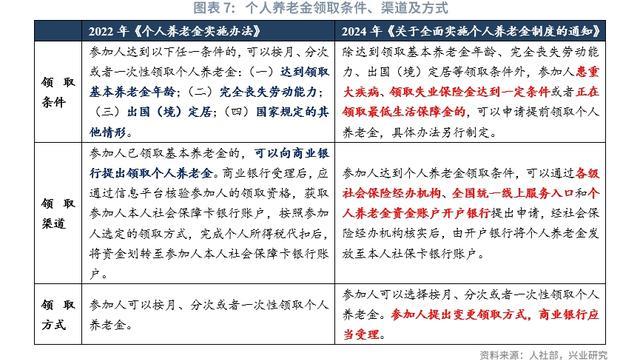

《奉告》明确个东说念主一年仅能2次变更个东说念主待业金资金账户开立行,从而奠定了阛阓良性竞争发展的基础。而为了进一步普及住户对于个东说念主待业金账户的投资,《奉告》也进一步优化了个东说念主待业金账户中资金的领取要求。

《奉告》指出:“参预东说念主每年不错两次变更个东说念主待业金资金账户开户银行。”

有计划到个东说念主仅能同期在一家银行领有个东说念主待业金账户,因此2022年个东说念主待业金账户试点以来,关系银行在个东说念主待业金客户的争取上进行了浓烈的竞争。将个东说念主每年变更待业金资金账户开立银行的次数适度为2次,一方面,不错灵验的幸免部分东说念主群为了获取相应营销优惠而屡次变更个东说念主待业金账户开立银行的从未;另一方面,也不错促进银行更好的打造待业金融投资服务生态,提供万般化的附加服务和更多的投资居品,从而让客户赢得更好的投资体验。

凭据咱们2024年9月11日发布的《嘉信本旨怎样发展待业金融业务?》

在优化个东说念主待业金索要要求方面,《奉告》明确:“除达到领取基本待业金年岁、完全丧失处事才略、出洋(境)假寓等领取要求外,参预东说念主患紧要疾病、领取平静保障金达到一定要求或者正在领取最低生存保障金的,不错肯求提前领取个东说念主待业金,具体见识另行制定。”这一法令的修改也为住户排斥个东说念主待业金在特定景况下难以取出的疑虑奠定了基础。

值得正经的是,在个东说念主待业金的领取渠说念和领取花样上,《奉告》也进行了相应的优化和挪动。在领取渠说念方面,《奉告》在此前智能通过银行建议领取个东说念主待业金肯求的渠说念基础上,新增了可通过“各级社会保障承办机构、寰宇调理线上服务进口和个东说念主待业金资金账户开户银行”建议肯求领取个东说念主待业金的渠说念。在领取花样方面,《奉告》也进一步明确:“参预东说念主建议变更领取花样,营业银行应当受理。”

《奉告》并未修改此前对于个东说念主待业金轨制的税收优惠额度和计谋要求,不外参考外洋教学,夙昔或可有计划通过以下几种旅途优化个东说念主待业金轨制的税收优惠计谋和名额,从而进一步激励住户参与个东说念主待业金轨制的活力:

第一,夙昔不错有计划个东说念主待业金轨制的税收优惠名额奴隶CPI等主义动态挪动。从好意思国的教学来看,1998年之后,好意思国监管部门约3-5年会凭据住户收入水平、通货扩展情况调升一次IRA账户的缴费额度。应当指出的是,由于不少住户在驾驭退休前才智赢得较为优越的处事薪金,从2002年运行好意思国IRA账户还未50岁以上东说念主员增设了附加的优惠额度。举例2020年,好意思国一般职工的IRA缴费额度为6000元,而50岁以上东说念主员的IRA缴费额度为7000元。

第二,进一步买通待业金二、三相沿,允许住户将企业年金、职业年金账户中包摄于我方的资金转入个东说念主待业金账户,从而激活个东说念主投资能源。从我国的履行来看,在我国住户从原企业辞职后,其所领有的企业年金资金存在一定的转脱手续繁琐、艰苦欢欣。这也使得不少住户的企业年金资金成为了难以周转的存量金融资产,其投资活力有待激励。而从好意思国IRA账户2000年以来的资金流入、流出数据来看,IRA账户有90%以上的资金流入来自于待业金第二相沿各辩论的资金转入,仅有不及10%的资金起原于住户自主向IRA账户进行交纳的资金。充裕的资金流入使得好意思国待业金第三相沿IRA账户生态快速发展,进而不错更阛阓化的激励金融机构向客户提供万般化的待业金融服务。

第三,有计划在EET轨制的基础上,试点探索EEE轨制,普及税优计谋眩惑力。现时,我国在个东说念主待业金账户轨制中履行的税收优惠计谋为EET模式,即为在领取阶段按照3%的税率进行纳税。有计划不同于其他经济体,我国住户在其他投资渠说念开展投资的进程中,暂时亦不需要交纳相应个东说念主所得税,因此现时个东说念主待业金轨制仅对个税角落税率高于3%的东说念主群有较大眩惑力。若夙昔我国能在个东说念主待业金轨制中探索EEE轨制,那么个税角落税率为3%的大皆东说念主群也将有相应的关注前来参与个东说念主待业金轨制。